在2025年6月,《关于深入推进深圳综合改革试点深化改革创新扩大开放的意见》正式发布,粤港澳大湾区企业正式被赋予更高的资本运作自由。核心亮点在于,符合条件的在港上市红筹企业将被允许在深交所直接挂牌,实现“H+A”双重市场融资的历史性突破。这一制度变革,不仅降低了境外上市企业回归A股的制度壁垒,也极大地提升了红筹架构的战略吸引力。

而H股架构在此阶段依然保有其优势——尤其是在监管清晰、审批路径成熟、资本市场接受度高等方面。因此,如何根据企业自身的产业、股权架构、资金流动需求,精准选择上市路径,成为2025年资本市场战略布局的焦点。

一、H股与红筹架构基本定义与适用企业类型

1.什么是H股架构:境内企业的境外直接上市路径

H股,指的是在中国境内注册的股份有限公司在香港联合交易所上市发行的股票。企业在保留境内公司主体的基础上,直接向境外资本市场发行股份。此类架构通常需同时接受中国证监会与香港证监会的双重审批。典型如中国平安、比亚迪等大型国有或民营龙头企业,采用此类方式更易于日后回归A股,实现“A+H”同步融资。

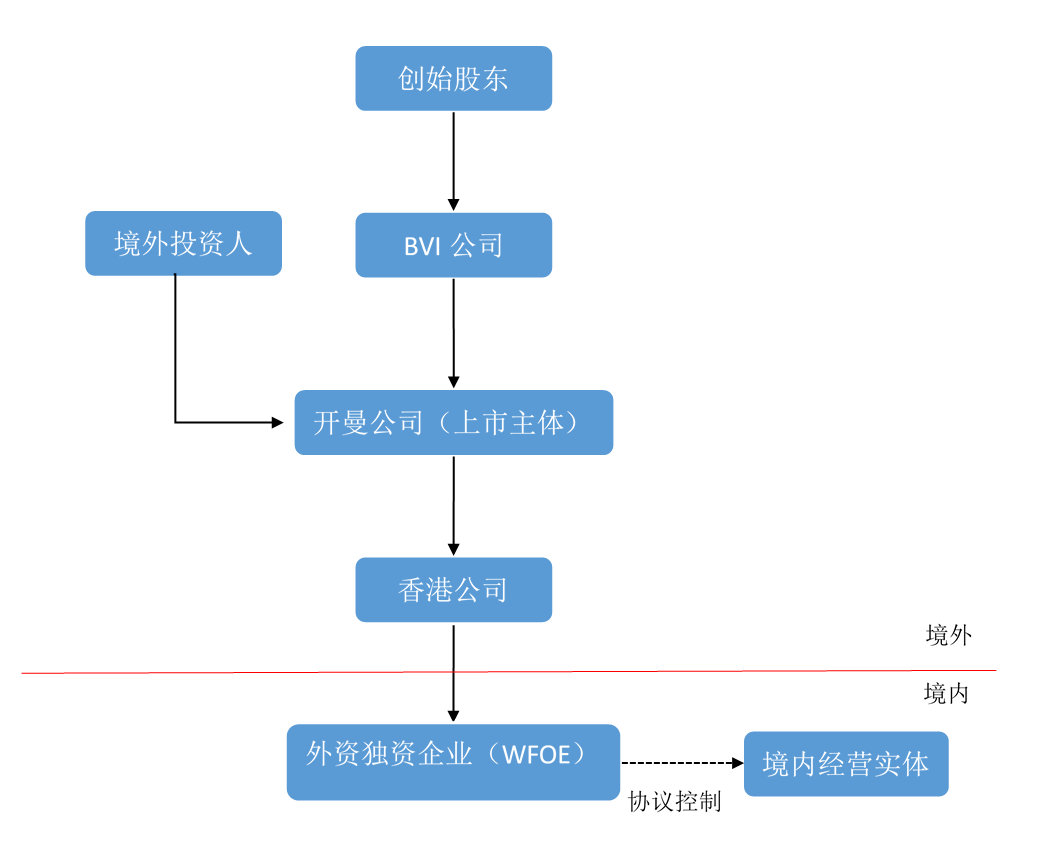

2.红筹架构解析:开曼控股与VIE控制模式

红筹模式则代表“境外间接上市”。企业在开曼、英属维京群岛(BVI)等离岸地区设立母公司,通过境外控股方式持有中国境内业务。根据监管敏感度与行业属性不同,分为两种核心架构:

- 股权控制模式:直接收购境内运营实体的股权,适用于非敏感行业。

- VIE模式:通过协议安排控制境内主体,常用于教育、传媒、互联网等外资受限领域,代表企业包括阿里巴巴、字节跳动。

红筹架构的优势在于资金调配灵活、全球投资者接受度高,并具备良好的税收筹划空间。

二、架构搭建实操路径全解析

1.H股上市流程详解

- 企业改制为股份有限公司,确保董事会、股东大会、监事会三会制度规范。

- 接受保荐机构辅导不少于3个月,并向地方证监局提交验收报告。

- 向中国证监会提交IPO申请文件,并取得发行核准。

- 同步向香港联交所提交A1申请文件,进入上市审核流程。

- 通过中港双审后,正式路演、定价并在香港主板发行上市。

H股路径适用于已具备完整财务记录、治理结构稳定的中大型企业。

2.红筹架构搭建四部曲

- 境外设立SPV(特殊目的公司),通常选择开曼/BVI注册,具备国际法系下投资便利性。

- 返程投资设计:通过SPV收购境内公司股权,或设立WOFE与目标公司签署控制协议(VIE结构)。

- 中间控股平台优化:在香港、新加坡设立控股平台,以获得更优税收待遇。

- 财务重组与治理制度优化:引入独立董事、审计委员会等机制,满足联交所披露要求。

这一过程虽更复杂,但其灵活性与全球资金吸引力对民企与新经济企业尤具吸引力。

三、资金流动机制与税务处理差异

1.H股资金跨境调配流程

H股募资资金首先进入境外账户,随后根据国家外汇管理局规定,完成登记后可分批调入境内。这一流程虽清晰但审批流程冗长,并受限于年度额度。在利润分红方面,需扣缴10%预提所得税后方可汇出。

2.红筹资金注入与回流路径

- 股权控制架构可通过增资WOFE的方式实现募资入境,使用范围较宽。

- VIE模式主要以“服务费”“管理费”等形式实现利润回流至WOFE,再汇出至境外母公司,享受香港5%低税率甚至通过新加坡税收协定实现0%股息税。

- 税务优化:通过开曼免资本利得税、BVI隐藏股东身份、新加坡税率优势,可构建极具吸引力的税筹系统。

红筹路径对资金调配和税务效率具有显著优势,但在协议控制的合法性与可执行性方面存在不确定性。

四、实操案例分析:真实企业的路径选择

1.皖通高速的H股增发

2025年成功完成5.22亿港元H股增发,解决资金扩建问题。募集资金调回时,与外管局实现无缝对接,实现募资高效转化。

2.蔚来汽车的红筹股权控制路径

以开曼控股→香港中间平台→WOFE→境内公司全资持股方式,实现港美双重上市。资金注入与回流通畅,并通过新加坡总部布局亚洲业务。

3.字节跳动的“信托+VIE”组合

通过BVI信托持股+VIE控制,实现对境内主体完全控制,同时避免了开曼注册公司信息完全公开的风险,税务与隐私保护并重。

五、如何抉择:H股还是红筹?

企业在选择H股或红筹架构时,不仅需要考量当前融资需求与行业监管政策,更需审慎权衡长期资本战略、跨境资金安排和税务优化空间。

1.适用行业差异明显

-

H股适用情形:若企业属于国有背景,或处于能源、制造、基建等资本密集型行业,且日后有计划登陆A股,则H股路径更为稳妥。例如,药明康德采用“A+H”同步上市,借助H股拓展国际融资空间,再回归科创板获取估值溢价。

-

红筹适用情形:面向互联网、教育、消费科技等外资限制行业,或有全球化业务布局、股东结构国际化诉求的民企,红筹架构更具吸引力。例如,霸王茶姬在新加坡设立区域总部,通过开曼—新加坡—中国路径实现全球资金灵活调拨。

2.资金使用效率与灵活性对比

H股结构下,资金回流过程受制于外汇审批机制,流程较长;而红筹企业可通过WOFE形式快速增资境内子公司,且无需强制结汇比例。红筹架构也支持通过服务合同将利润合法回流,优化资金效率。

3.政策趋势指引方向

2025年政策导向明确鼓励红筹企业“回归A股”,为红筹架构提供前所未有的窗口期。通过《深改意见》,具有一定规模与技术优势的红筹企业,可保留离岸结构直接在A股上市。这意味着选择红筹不再是“与A股无缘”的战略押注,而成为两头通吃的新型路径。

六、税务筹划策略与国际合规优化建议

1.香港 vs 新加坡税务路径分析

- 香港路径:适用于绝大多数红筹结构,享有中港税收协定下的5%股息税率优惠,资本利得免税。

- 新加坡路径:因中新税收协定,合规企业可享0%股息税待遇,尤其适合设立区域总部。典型如霸王茶姬,其新加坡控股平台即基于此逻辑搭建。

2.离岸信托与隐私保护机制

越来越多企业选择通过BVI信托持有开曼母公司股份,以提升股东隐私保护层级,同时享受税收递延及遗产规划优势。这一策略亦适用于创始人财富管理与股东结构分散企业。

3.税务合规的关键风险点

- 转让定价与关联交易披露成为跨国税务合规核心。

- 红筹企业需要构建足够实质性运营实体,以应对BEPS2.0(税基侵蚀与利润转移)新规挑战。

- VIE结构中的资金流转路径,必须清晰披露服务费定价逻辑与执行机制,防止被认定为避税安排。

七、2025年之后的趋势展望与应对建议

1.港股低估值与A股溢价效应并存

港股估值长期偏低,尤其对科技股缺乏定价权;而A股市场具备更强散户情绪推动力与政策支持。因此,“先港后A”已成为红筹企业理想路径,保留海外架构同时获取A股高估值,类似腾讯、哔哩哔哩等企业布局可能成为常态。

2.红筹架构的法律风险边界将进一步厘清

政策层面正在推动VIE结构合规备案制度改革,将其纳入统一监管体系。未来红筹公司需主动披露VIE协议细节、资金往来及实质控制权,监管合规透明度将决定其能否长期存在。

3.监管科技推动合规自动化

随着区块链、AI监管应用增强,跨境资金监管效率显著提升。未来,红筹企业的资金进出、税务路径需实现“系统留痕+合规可验证”,这对治理体系及IT架构提出更高要求。

八、常见问题解答(FAQs)

1. Q:H股和红筹上市哪个审批更快?

A:一般而言,红筹无需中国证监会审批,流程更快。但在合规性、税务处理方面更复杂。H股需中港双审批,但路径成熟、预期明确。

2. Q:VIE结构合法吗?监管是否允许?

A:目前处于“事实允许、法律未明”的状态。2025年起,VIE备案制度正逐步推进,预计将被纳入统一监管框架。

3. Q:红筹企业能回A股吗?

A:可。2025年政策已明确,粤港澳红筹企业可回归深交所,关键在于市值、技术及营收门槛达标。

4. Q:如何选择境外控股地?开曼、BVI、新加坡如何取舍?

A:开曼具备上市便利、资本利得免税优势;BVI适合隐私与信托设计;新加坡则最利于税务优化与区域总部布局。

5. Q:红筹结构的税负会不会比H股高?

A:不一定。红筹若通过合理设计(如使用中新协定、新加坡中转),可将税负降至极低,甚至低于H股。

6. Q:A股估值高,为何还需赴港IPO?

A:港股市场对海外投资者更友好,有利于国际化扩张与美元融资;若政策允许,再回A股可享“双市场红利”。

九、结语:在合规与灵活之间精准拿捏战略平衡

2025年的香港IPO市场,正站在政策红利、技术革新与资本全球化交汇的关键节点。无论是选择审批更稳、路径更清晰的H股模式,还是更具资金灵活性与税务优势的红筹架构,内地企业都需根据自身战略需求、行业定位、资金计划做出精准选择。

未来五年,将属于那些能在“监管合规+结构设计+跨境资金统筹”三方面同时精进的企业。资本架构不再是单一决策,更是贯穿公司成长周期的战略锚点。

往篇推荐

- 红筹架构VS VIE架构:2025最新备案数据+中国卖家出海实战指南

- 2025新加坡公司开户越来越难?ODI备案+实操指南助你高效通关

- 2025企业海外上市融资指南:红筹架构中的ODI备案与37号文详解

- VIE架构与红筹架构【深度剖析】:差异对比、搭建流程及WOFE设立指南

以上相关内容,希望可以给您带来帮助!如需了解更多可以在线提问~

lngStart 提供全球公司注册和全球银行开户业务,助力卖家出海,让世界看见中国品牌,给您最优质的服务。

原创文章,作者:Lola@Ingstart,如若转载,请注明出处:https://www.ingstart.com/blog/24222.html