在美国,税收体系极为复杂且呈现多层次特点。对于美国公司而言,需要同时应对联邦税和州税的缴纳。这两种税收在计算方式、征收范围以及税率结构等方面均存在明显差异。本文将详细剖析美国公司联邦税与州税的计算方式,助力企业主及相关人士更好地掌握这一关键的财务知识领域。

一、美国公司联邦税的计算

(一)应税所得的确定

美国公司首先要确定其应税所得。应税所得是在公司总收入的基础上,扣除一系列允许扣除的项目后得到的。总收入涵盖了公司从销售货物、提供服务、投资收益等各种渠道获得的收入。比如,一家制造企业的总收入包括产品销售收入、出租闲置厂房的租金收入以及在金融市场投资所获得的股息收入等。

允许扣除的项目众多,其中经营成本较为常见。经营成本包含原材料采购成本、员工工资和福利支出、租金、水电费等与公司日常经营活动直接相关的费用。例如,一家科技公司的员工工资支出、办公场地租赁费用以及购买电脑设备等都可以作为经营成本进行扣除。此外,折旧和摊销也是重要的扣除项目。对于固定资产如厂房、设备等,公司可以按照一定的折旧方法(如直线折旧法、加速折旧法等)计算折旧额进行扣除。无形资产如专利、商标等的摊销费用也可扣除。比如,一家制药公司对其研发成果的专利进行摊销,这部分摊销费用能够减少应税所得。

(二)联邦税率结构

美国联邦公司所得税采用累进税率制度,不同的应税所得区间对应不同的税率。截至2025年,一般情况下,应税所得在0 – 50,000美元的部分,税率可能为15%;应税所得在50,001 – 75,000美元的部分,税率可能为25%等(实际税率可能会根据政策调整)。例如,一家公司的应税所得为60,000美元,那么其中50,000美元按照15%的税率计算税额,剩下的10,000美元(60,000 – 50,000)按照25%的税率计算税额,最后将两部分税额相加得到总的联邦所得税额。

(三)特殊情况和优惠政策

美国联邦税针对一些特定行业或企业有特殊规定和优惠政策。比如,对于小型企业,可能有税收减免或适用较低的税率。如果一家小型制造企业符合小型企业的定义,它可能会享受到一定金额的应税所得减免,从而降低联邦税负担。另外,对于从事研发活动的企业,有研发税收抵免政策。企业可以将其研发支出按照一定比例抵免应缴纳的联邦所得税额。例如,一家软件研发企业,其研发支出为100,000美元,按照相关政策可以抵免一定比例(如20%)的联邦所得税,即可以抵免20,000美元的税额。

二、美国公司州税的计算

(一)州税的多样性

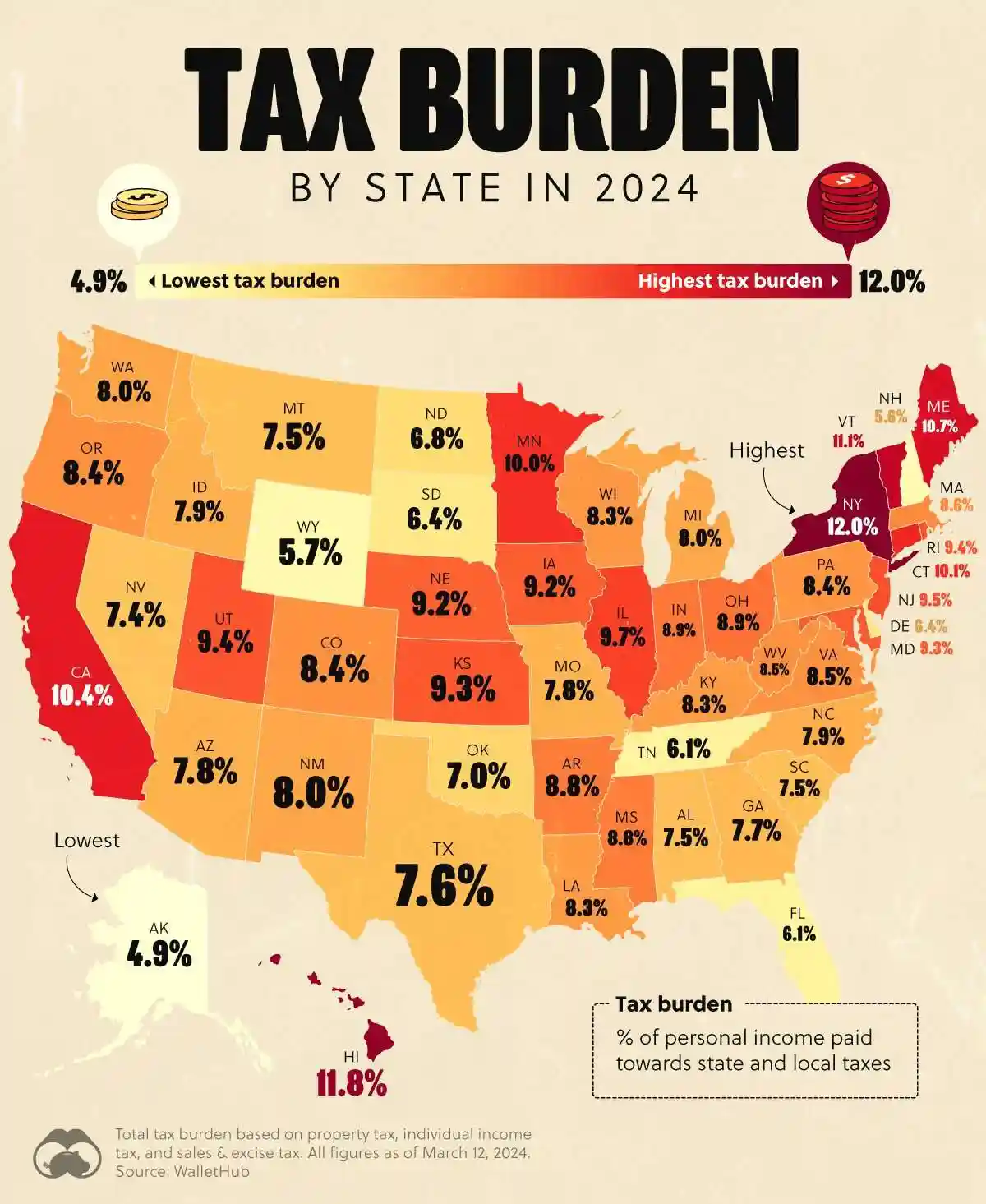

美国各个州都有自己的税收体系,州税的计算方式差异很大。一些州主要征收公司所得税,其计算方式类似于联邦公司所得税,但税率和扣除项目可能不同。例如,加利福尼亚州的公司所得税税率相对较高,而内华达州则不征收公司所得税。

除了公司所得税,有些州还会征收销售税、财产税等其他税种,这些税种也会对公司的总体税负产生影响。以销售税为例,对于零售企业来说,如果在有销售税的州开展业务,就需要在销售商品或服务时向消费者征收销售税。例如,在得克萨斯州,零售企业在销售商品时需要按照州规定的销售税率(如8.25%)向顾客征收销售税,然后将所征收的销售税上缴给州政府。

(二)州公司所得税的计算特点

在计算州公司所得税时,应税所得的确定与联邦税有相似之处,但也有州特定的调整。有些州可能不允许某些在联邦税中可以扣除的项目,或者可能有额外的扣除项目。例如,某个州可能不允许将联邦政府补贴作为应税所得的扣除项目,而另一个州可能允许企业对在本州的特定环保投资进行额外的扣除。

州公司所得税的税率也各不相同。例如,宾夕法尼亚州的公司所得税税率可能为9.99%,而特拉华州的税率相对较低。而且,一些州可能采用单一税率,而另一些州可能采用累进税率或分级税率。例如,俄亥俄州采用分级税率,根据公司的应税所得规模将其划分为不同的等级,每个等级适用不同的税率。

(三)州税与联邦税的关系

州税与联邦税在计算时存在一定的相互影响。一方面,公司在计算联邦应税所得时的一些操作可能会影响到州应税所得的计算。例如,在联邦税中采用加速折旧法计算的折旧额,如果州税不认可这种折旧方法,可能需要进行调整来计算州应税所得。另一方面,公司缴纳的联邦税可能会在某些州的税收计算中作为抵免项目。例如,在计算州的税收负担时,某些州允许企业将其缴纳的联邦所得税额按照一定比例抵免州所得税额,但抵免比例和规则因州而异。

三、实际计算案例分析

(一)跨州经营企业的联邦税与州税计算

假设一家连锁餐饮企业在美国多个州开展业务。该企业在全国范围内的总收入为500万美元。首先计算联邦税,其经营成本(包括食材采购、员工工资、租金等)总计300万美元,固定资产折旧和无形资产摊销等扣除项目共计50万美元。则其联邦应税所得为500 – 300 – 50 = 150万美元。按照联邦累进税率计算,假设0 – 50万美元部分税率为15%,50 – 100万美元部分税率为25%,100 – 150万美元部分税率为30%。则联邦所得税额为:(50×0.15)+(50×0.25)+(50×0.3)=7.5 + 12.5 + 15 = 35万美元。

对于州税,假设该企业在加利福尼亚州的业务收入为200万美元,经营成本为120万美元,扣除项目为20万美元。加利福尼亚州应税所得为200 – 120 – 20 = 60万美元。加利福尼亚州公司所得税税率为8.84%,则在加利福尼亚州的所得税额为60×0.0884 = 5.304万美元。同时,该企业在得克萨斯州也有业务,得克萨斯州不征收公司所得税,但有销售税。假设该企业在得克萨斯州的销售额为100万美元,得克萨斯州销售税率为8.25%,则需要向得克萨斯州缴纳的销售税为100×0.0825 = 8.25万美元。

(二)小型企业的税收计算

考虑一家小型科技企业,其全年总收入为100万美元。经营成本为60万美元,包括员工工资、办公设备租赁等。折旧和摊销费用为10万美元。其联邦应税所得为100 – 60 – 10 = 30万美元。由于是小型企业,可能符合联邦小型企业税收优惠政策,假设在应税所得的前20万美元可以享受10%的低税率,剩下的10万美元按照20%的税率计算。则联邦所得税额为(20×0.1)+(10×0.2)=2 + 2 = 4万美元。

在州税方面,假设该企业位于内华达州,内华达州不征收公司所得税,所以该企业在州公司所得税方面无需缴纳。但如果该企业有销售业务,可能需要考虑其他州的销售税等相关税种。

四、应对美国公司联邦税与州税计算的策略

(一)税务规划

企业应该进行提前的税务规划。例如,在固定资产购置时,根据联邦税和州税的折旧政策选择合适的折旧方法。如果联邦税允许加速折旧法,而州税也认可这种方法,企业可以采用加速折旧法,在前期多扣除折旧费用,降低应税所得,从而减少当期的税收负担。

对于企业的经营地点选择,也需要考虑州税的差异。如果企业有扩大业务的计划,可以选择那些州税政策较为优惠的地区,如一些不征收公司所得税或者税率较低的州。例如,一些科技企业可能会选择在特拉华州注册,因为其公司所得税税率较低且有较为灵活的公司治理法律环境。

(二)利用税收优惠政策

企业要充分利用联邦和州的税收优惠政策。对于从事研发活动的企业,要及时申请研发税收抵免。企业需要准确记录研发支出,按照相关规定进行申报。例如,企业可以建立专门的研发项目管理体系,详细记录研发人员的工资、研发设备的购置和使用等费用,以便在计算税收抵免时提供准确的依据。

小型企业要关注自身是否符合小型企业的税收优惠条件,积极争取相应的优惠政策。例如,按照规定申报小型企业的相关指标,确保能够享受到较低的税率或者应税所得减免等优惠。

(三)专业税务咨询的重要性(Ingstart)

由于美国联邦税和州税计算的复杂性,企业最好聘请专业的税务咨询机构或人员。专业的税务顾问能够及时了解税收政策的变化,帮助企业准确计算税收,避免因税收计算错误而导致的税务风险。例如,在州与联邦税收政策存在差异的情况下,税务顾问可以为企业制定合理的税收协调策略,确保企业在合法合规的前提下最大限度地降低税收负担。

往篇推荐

- 美国公司税务全指南:申报时间、税种解析与合规策略(2025最新版)

- 2025美国公司税务全解析:有哪些税种?从联邦税到地方税的全方位指南

- 剖析美国公司税务体系:注册美国公司必须提前了解的税种及税率

- 收藏!2025在美国开公司需要交哪些税?美国公司税务全攻略&免税州全解析

以上就是美国公司税务解析的相关内容,希望可以给您带来帮助!如需了解更多可以在线提问~

lngStart 提供全球公司注册和全球银行开户业务,助力卖家出海,让世界看见中国品牌,给您最优质的服务。

原创文章,作者:Kimi@ingstart,如若转载,请注明出处:https://www.ingstart.com/blog/17517.html