五年期大额存单集体消失!内地利率全面下调后,钱该往哪放?香港美元定存 + 保险组合完整解析教程

Hi,大家好!最近的新闻大家看到了吗?六大国有银行近日集体下架五年期大额存单。当然为了信息的准确性,我自己也查询工行、建行、招行和农行官网及App发现,五年期大额存单已集体“消失”,仅剩的三年期产品利率普遍降到1.5%至1.60%,且额度紧张。

工行:

建行:

招行:

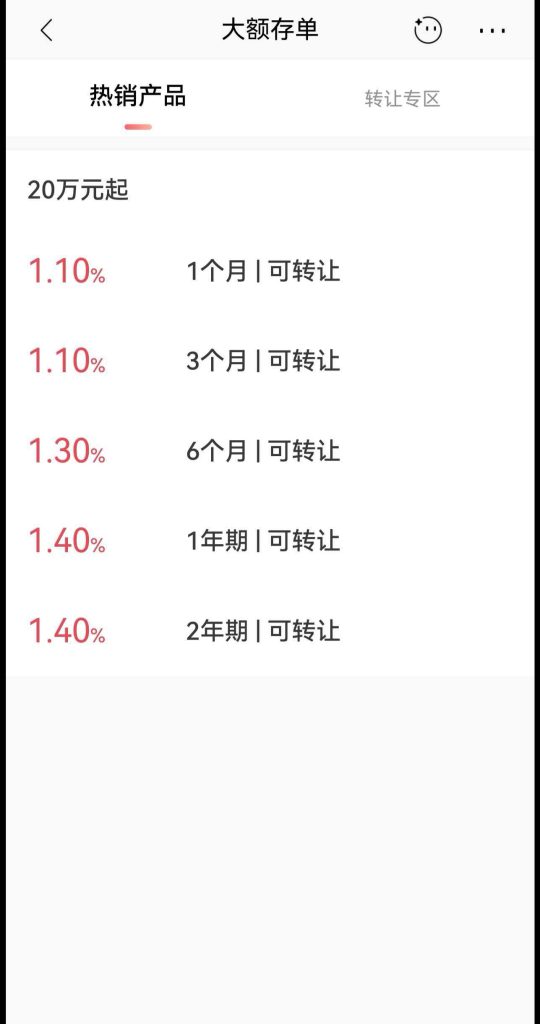

大家能看到,目前现有的大额存单基本上最长时间只有3年期,5年期已经没有了。内地大额存单“消失了”,那咱们的钱应该往哪儿放?

就像这段时间群里朋友都在讨论:“怎么银行突然都把三年、五年的大额存单下架了?我的养老钱要往哪儿放?”

今天我们就来聊聊这个情况趋势以及背后对我们普通人的影响;想清楚咱们未来的钱,到底应该怎么放。好了,感兴趣的朋友记得点赞、收藏+关注,不迷路哦~

为什么五年期大额存单会突然集体“消失”?

这次存单消失的动作说大不大,说小不小——但足以影响每一个普通家庭的资产规划。

这具体是因为什么?

- 利率下行

对于银行来说,五年期一旦锁定,就意味着未来无论利率怎么降,都得给你“高利息”。

对于银行来说,这不妥妥的就是负担。

- 居民储蓄能力强,银行根本不缺钱

咱们普通居民存款得越多、越久,银行越无感。

主要逻辑就是,银行赚的是‘贷款利息-存款利息’的息差。但是当信贷需求不旺盛、资金用不出去,银行自然没办法继续给长期高息。

所以咱们才会看到越来越多银行的产品结构变成:

- 1个月、3个月、6个月

- 最长2年

- 3年、5年基本下架

那这个时候,我们肯定最关心的就是有没有更为合适的替代方案。

推荐替代方案

其实最近这段时间,我们大家就有在讨论,要不要考虑香港银行的短期美元定存,毕竟身边不少朋友都在走这条路。

为什么?

主要就是因为它利息确实香——特别是3个月、6个月这种短期档,有些银行能给到3.5%–4.5%左右(以2025年12月的数据为例)。

大家发现一个点了吗?

- 存得越久,利率越低。

你存一年,不如存三个月;这主要是美元大环境决定的:

美联储已经进入降息周期

市场普遍预测2025年底联邦基金利率会掉到2.75%~3.0%区间

短期美元存款适合谁?

- 手上刚好有美元

- 现金流灵活

- 短期避险、三五个月有用钱需求

- 不追求长期确定性,只想多赚几个月的利息

相比内地银行下调存款利率,香港短期美元存款确实是更友好的“现金管理工具”。

但它也不是长期资产配置方案。

更好的方案

其实更好的方案肯定是香港保险。

但是咱们一提“保险”很多人条件反射:拒绝

但目前大环境下能把长期收益写在合同里的选择,真不多了。

香港保险的优势

- 能更换被保险人

- 能拆分保单给多个孩子

- 能随时提领

- 能做教育金规划、养老规划

- 能用于传承

- 还能在某些场景做资产隔离

稍微给大家提一嘴哈:香港保险信息不会被CRS交换哦!懂得朋友应该能知道这中间的含金量了吧。

总结

我给大家总结一下:

长期稳定>短期高息

短期看,香港美元定存利率更高;

长期看,香港保险确定性更强。

短期存香港银行,长期买香港保险,这是目前最优组合。

我来给大家分享下我的建议:

- 国内人民币:日常支出、半年生活费

- 香港银行账户:短期美元定存

- 香港保险:长期资金储备

好了,今天就分享到这里啦!有任何疑问或者补充都可以在评论区留言,我看到后会第一时间回复的~感谢您的阅读,如果您觉得不错的话,不妨给我点个赞吧~

相关推荐

- 六大行五年存单“集体停售”!利率下行周期,聪明人这样稳稳锁定高息

- 国内5年期存单下架后,普通人怎么开中银香港?线上 + 线下 + 常见被拒原因,一次讲透!

- 中国银行大额存单最新调整:利率新高点来了?一文看懂2025财富新策略

- 2026年存美元还是人民币?深度解析汇率、利率与投资策略

- 渣打银行内地见证开户+赴港开户最全攻略2025|开户流程、政策要求与实操指南

- 中国银行大额存单最新调整:利率新高点来了?一文看懂2025财富新策略

- 2025年存款利差【大揭秘】:内地VS香港,1000万利息竟差22万!

- 2025香港银行定存4.2%安全吗?一文搞懂利率差逻辑、开户实操、风险对冲、高阶策略

以上就是五年期大额存款消失的相关内容,希望可以给您带来帮助!如需了解更多可以在线提问~

IngStart 提供全球公司注册和全球银行开户业务,助力卖家出海,让世界看见中国品牌,给您最优质的服务。

原创文章,作者:Ruby@ingstart,如若转载,请注明出处:https://www.ingstart.com/blog/37057.html