2025年,中国税务机关对居民海外收入的监管持续加码。近期,多地税局通过短信、电话、个税APP提醒等方式,向高净值人群推送了关于“境外收入需依法申报”的信息,并陆续发布典型案例公告,曝光了一批未申报境外所得被追税的实际案例——包括141.3万元、126.38万元、18.48万元及12.72万元的补税金额,总计近300万元,引发广泛关注。

很多人疑惑:中国不是只对境内收入征税吗?现在是不是开启“全球征税”了?

其实,中国从来就是全球征税国家。只是现在有了更高效的工具——CRS(共同申报准则),能帮助税务机关获取中国居民在境外的账户信息。这项机制如何运作?你是否处于风险区间?该如何合规应对?以下内容将为你详细解析。

一、CRS是什么?

CRS,全称Common Reporting Standard(共同申报准则),由OECD(经济合作与发展组织)牵头制定,旨在打击跨境逃税行为。通过这个机制,参与国家和地区的金融机构负责收集本地非税务居民的金融账户信息,报送至本国税务局,再由本国税务局向对方国家自动交换。

简单来说,只要你是中国税务居民,在海外拥有银行、证券、信托、保险等金融账户,这些信息都可能会通过CRS被传送回中国。

自2018年起,中国正式实施CRS,并与香港、新加坡、英属维京群岛、开曼群岛、欧盟等主流地区开展信息互换。截至2025年,全球已有157个国家和地区加入CRS,信息交换网络几乎覆盖所有主要金融中心。2023年后,CRS规则还新增了电子货币产品、加密资产间接持有等监管范围。

二、CRS怎么运作?你的数据怎么被送回中国?

CRS运作机制高度自动化:

- 开户识别阶段:境外金融机构(银行、券商、信托公司等)会要求账户持有人填写自我证明(Self-Certification),判断其税务居民身份。如果识别为中国税收居民,机构会将该账户纳入“报告账户”。

- 数据报送阶段:金融机构会按年度将包括账户余额、交易记录、股息利息、持有人基本信息等数据报送本国税务机关。

- 跨境交换阶段:当地税务机关通过CRS系统,于每年9月前将这些数据加密后自动发送至中国国家税务总局。

例如:你在新加坡持有证券账户,填了中国身份证和中国地址,系统识别为中国税务居民。新加坡券商会将你的账户信息报给新加坡税局,再由新加坡税局通过CRS发给中国。

三、CRS都交换哪些信息?

CRS穿透性极强,以下几类账户及信息都会被纳入:

金融账户类型:

- 存款账户(银行存款)

- 托管账户(股票、基金账户)

- 投资实体中的权益(如你在离岸公司中持股)

- 有现金价值的保险合同(投资类保险)

- 年金账户

被交换的内容:

- 账户余额、资产价值

- 利息、股息、资本利得、租金、特许权使用费等收入

- 账户持有人姓名、地址、生日、身份证号(TIN)

- 金融机构信息及账户类型

注意:无论你是否持外国护照,只要你的税务居住地被认定为中国,都逃不过CRS。

四、税务机关拿到你的数据后,会怎么做?

一旦数据被交换回中国,国家税务总局会通过系统比对账户持有人身份证号(TIN)是否为中国居民。识别匹配后,会将数据分发至纳税人所属地区的税务机关进行风险分析、稽查预警。

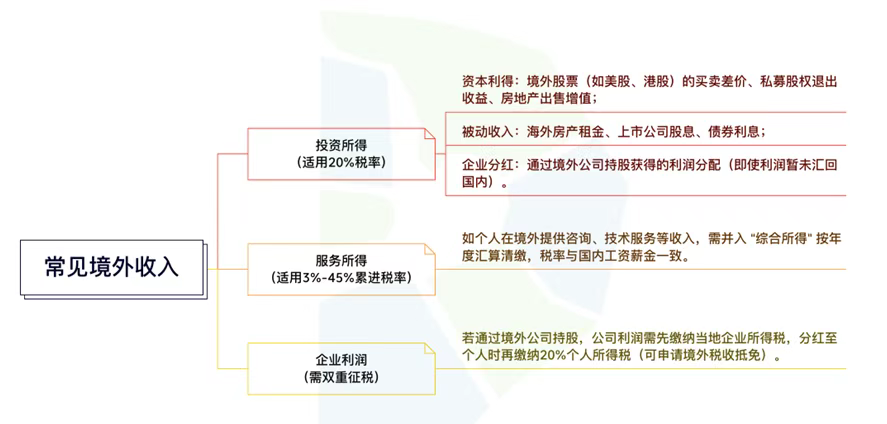

对于中国税务居民而言,以下这些境外收入都需要依法纳税:

- 境外账户产生的利息收入

- 境外持股获得的分红

- 股票买卖产生的资本利得(炒美股、港股等)

- 虚拟货币交易收益

- 境外理财产品的收益

个人所得税税率一般为20%;若为劳务类收入,则适用3%~45%的累进税率。

五、不主动申报有什么后果?

如果你在应申报期间未主动履行申报义务,就属于逾期申报,不仅需补税,还将产生滞纳金,每日按应纳税额的万分之五计算。此外,根据《税收征收管理法》第63条:

- 故意少缴或不缴税款的,构成偷税行为;

- 除追缴税款、滞纳金外,还将面临0.5-5倍罚款;

- 情节严重的,可能构成刑事犯罪。

六、如何主动申报境外收入?该准备什么资料?

第一步:梳理收入及资产

- 获取银行、券商、信托等年度对账单

- 房产租金合同、加密资产交易明细

- 海外公司红利、保险现金价值报告等

第二步:判断税务居民身份与所得性质

- 按照OECD及中国税法的“住所/183天”标准确定身份

- 判断所得来源地,适用所得税种类及税率

- 检查是否适用中外税收协定减免条款

第三步:完成线上/线下申报

- 登录自然人电子税务局,填写《B表》

- 提交收入明细、翻译件、公证件、境外完税凭证(如美国W-8BEN、新加坡IR8A)

- 如有合理支出,可附上费用明细用于税前扣除

七、境外税收抵免政策怎么用?

如果境外已经缴纳了所得税,中国允许一定范围内抵免,但需满足:

- 有完税凭证或纳税记录;

- 不得抵免滞纳金、罚款等非税款部分;

- 需在5年内完成补申报手续。

抵免限额需按具体收入类型、来源国、税率等计算,超额部分不能结转,但不足可结转5年。

八、身份调整与税务规划的合法路径

一些人可能会考虑通过变更国籍、居住地等方式规避CRS或改变税务身份。需要注意的是:

- CRS按税务居民判定,而非国籍;

- 税务居民身份取决于住所、家庭、经济重心等要素;

- 若改变税务身份,应具备真实经济实质,否则易被认定为形式主义安排,存在高税务风险。

对于高净值家庭,可通过建立境外家族信托或专业架构,结合税务协定、商业规划,合法合规地优化全球资产配置。

往篇推荐

- 美国水星银行开户【最全实操教程】:对公账户注册流程、费用与适合企业

- 香港企业账户全攻略:恒生、汇丰、渣打、花旗、中银、东亚等银行开户全解

- 全球税务透明化下的美股投资新策略——盈透证券与美国银行账户的合规配置指南

- 保姆级教程——全面解析注册美国公司流程及关键步骤指南

以上内容希望可以给您带来帮助!如需了解更多可以在线提问~

lngStart 提供全球公司注册和全球银行开户业务,助力卖家出海,让世界看见中国品牌,给您最优质的服务。

原创文章,作者:Lola@Ingstart,如若转载,请注明出处:https://www.ingstart.com/blog/21297.html