新加坡控股公司架构:中企出海税务优化、风险隔离与资本运作指南(2026新版)

在全球产业链重构与中国企业国际化加速的背景下,出海已成为众多企业寻求增长的第二曲线。然而,跨境投资并非简单的业务复制,其首要挑战便是如何搭建一个既合规又高效的股权架构。近年来,新加坡凭借其优越的税收制度、战略性的地理位置与国际化的商业环境,脱颖而出成为中企设立中间控股公司的首选之地。

本文将系统剖析新加坡控股架构的核心价值,结合最新政策动态,为中国投资者提供从战略规划到合规落地的全面指南,助力企业在全球化浪潮中稳健航行。

一、新加坡作为中企出海枢纽的核心优势

新加坡之所以成为跨境投资的“桥梁”,源于其多层次、系统化的竞争力,尤其契合中国企业的出海需求。

1. 税收政策:全球领先的优惠体系

新加坡的税收框架以其低税率、宽税基的特点著称,为控股公司创造了显著的税务效率。

- 企业所得税率仅17%,且对符合条件的境外股息、分支机构利润等提供境外来源收入豁免(FSIE) 待遇。这意味着,来自海外子公司的分红及利润,在满足条件(如境外所得税率不低于15%、利润源自合格经营活动)时可免于在新加坡征税。

- 资本利得税通常免征,使得集团内部股权重组或最终退出时的税务负担大幅降低。

- 广泛的税收协定网络:新加坡与包括中国、越南、印尼、德国等90多个国家签署了避免双重征税协定(DTA)。例如,在中新协定下,股息预提税率可降至5%;在新加坡-越南协定下,股息预提税可降至0%。这一网络有效解决了跨境利润汇回时的重复征税问题。

2. 战略区位:进军全球市场的理想跳板

新加坡不仅是亚太区的金融与贸易中心,更是东西方交汇的枢纽。

- 辐射东盟与亚洲市场:新加坡作为东盟核心成员国,可帮助企业高效覆盖越南、印尼、泰国等快速增长经济体,并借助其与印度、澳大利亚等国的紧密经贸联系,拓展更广阔市场。

- 参与“一带一路”的关键节点:许多中企将新加坡作为“一带一路”项目的投融资与管理平台,享受当地政府对跨境合作的政策支持。

3. 法律与监管:稳定透明的营商环境

- 普通法体系与国际接轨,司法独立且高效,极大降低了海外投资的政治与法律不确定性。

- 无外汇管制,资金可自由进出,便利集团内部资金调配与跨境结算。

- 灵活的合规要求:控股公司若无经营活动,通常无需审计,降低了运营成本。

4. 商业生态:语言文化与服务支持

- 双语环境与华人社群显著降低了中企的管理与沟通成本。

- 政府主动服务:新加坡经济发展局(EDB)、企业发展局(EnterpriseSG)等机构为跨国企业提供“一站式”咨询与落地支持,响应效率高。

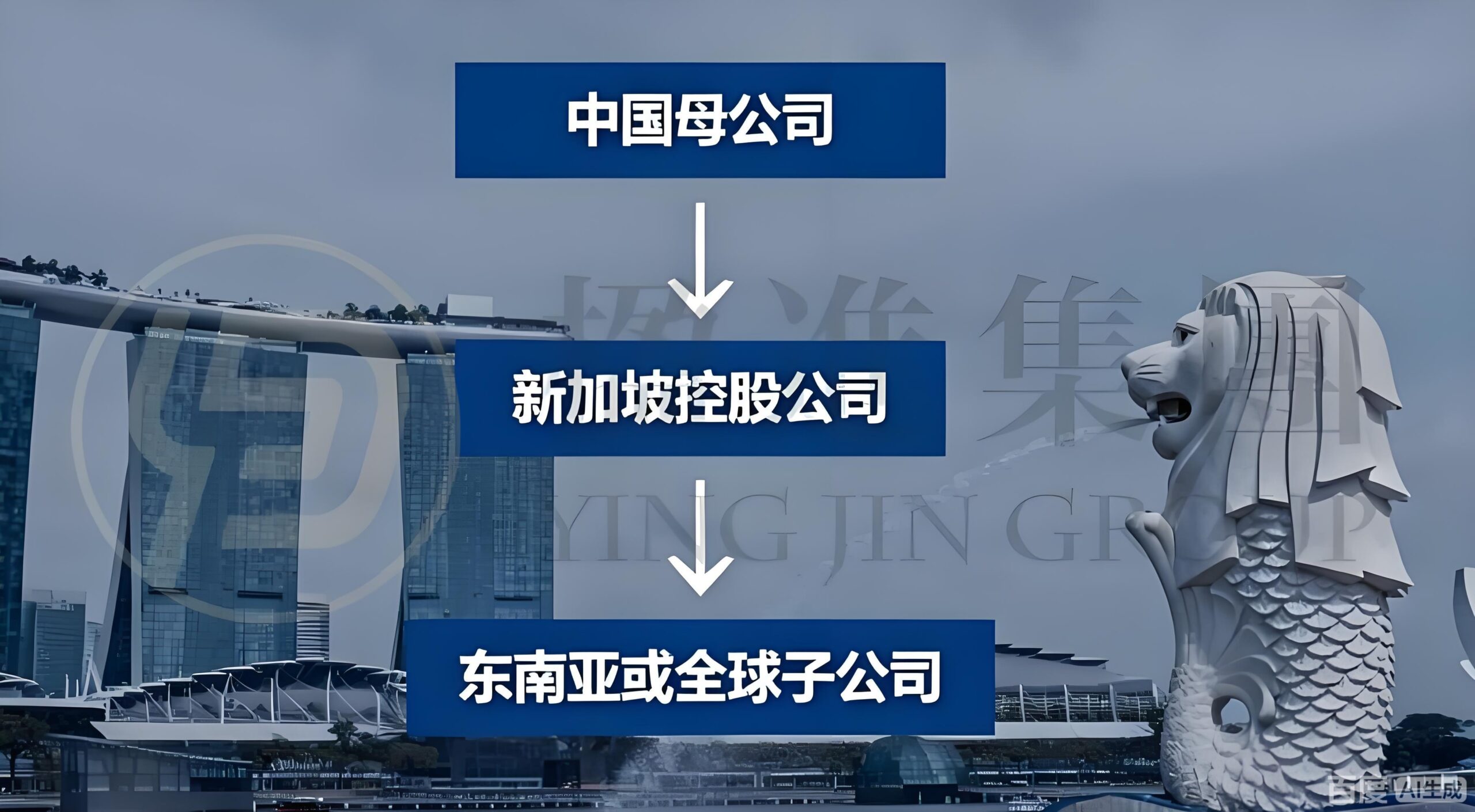

二、典型架构设计:如何搭建新加坡控股平台

常见的新加坡控股架构为三层:中国母公司 → 新加坡控股公司 → 目标国家(如越南、印尼、欧洲)子公司。这一设计远非简单叠加,而是通过层级实现多重战略价值。

1. 税务优化:降低税负与递延税款

- 降低预提所得税:利用新加坡与投资目的国的DTA,可将子公司向控股公司支付股息、利息的预提税率降至最低(如越南股息预提税为0%)。

- 递延中国税负:利润可合法留存新加坡公司,暂不分配回中国,延缓中国企业所得税(现行税率25%)的缴纳时间,提升资金利用效率。

2. 资本运作:融资与投资灵活性提升

- 区域总部功能:新加坡控股公司可作为亚太区总部,下设多个子公司管理不同国家业务,便于后续引入战略投资者、进行业务分拆或推动子公司独立上市。

- 低成本融资:新加坡金融市场发达,控股公司可发行债券或获取国际银团贷款,融资成本通常低于中国境内,为海外扩张提供“资金池”。

3. 风险隔离:法律与政治风险缓冲

- 债务风险隔离:新加坡公司作为独立法人,可有效隔离中国母公司与海外子公司的债务风险。

- 地缘风险应对:若某一东道国政策变动,可通过新加坡控股公司快速调整投资结构,避免直接影响中国母公司。

4. 退出便利:提升资产流动性与收益

- 转让股权税负低:转让新加坡控股公司股权通常不征收资本利得税;若直接转让越南子公司股权,可能需缴纳20%的越南资本利得税。

- 符合国际交易惯例:欧美投资者更熟悉新加坡架构,出售新加坡控股公司股权可吸引更广泛的买家,提升交易溢价。

三、资金流动全链路:合规路径与税务影响

架构的生命力体现在资金的高效合规流动。以“中国→新加坡→越南子公司”为例,关键环节如下:

1. 初始资金出海:完成中国监管审批

- 企业出资:中国母公司需办理境外投资备案(ODI),依次通过发改委、商务部及外管局审批,才可向新加坡公司注资(现金或资产)。

- 个人出资:境内居民个人若以境内权益(如公司股权)置换新加坡公司股权,须办理37号文登记,保障资金出境合规。

- 税务注意:中国对资本出境征收0.05%印花税;新加坡对注资不征税。

2. 境外融资:利用国际资本扩张

- 股权融资:新加坡公司可向美元基金等国际投资者发行新股,资金直接用于海外业务。

- 债权融资:新加坡公司向香港、欧洲等地银行借款,再以股东贷款形式注入子公司。税务上,支付给协定地区(如香港)的利息预提税可降至0%。

3. 运营资金调配:关联交易与直接投资

- 注册资本注入:新加坡公司向子公司增资,增强其资本实力。

- 关联交易:通过服务费、特许权使用费、采购定价等合规安排,在集团内灵活调配资金,但需遵循独立交易原则,避免东道国税务机关质疑。

4. 利润回流:优化跨境分红链条

- 子公司→新加坡:根据DTA,越南、马来西亚等国向新加坡支付股息的预提税多为0%,利息预提税为5-10%。

- 新加坡→中国:新加坡对汇出股息不征收预提税;中国母公司需将股息纳入应税所得,但可抵扣境外已纳税额,避免双重征税。

四、对中国投资者的影响与战略机遇

新加坡控股架构不仅是大企业的工具,也为中小型中国投资者提供了参与全球化的低成本路径。

1. 降低出海门槛与风险

- 结构化保护:通过新加坡公司投资,可借助其国际信誉与法律体系,缓解东道国对中国投资者的潜在壁垒。

- 政策联动机遇:中国近期推出《区域全面经济伙伴关系协定》(RCEP)等政策,与新加坡的枢纽作用形成协同,投资者可抓住关税减免、投资便利化红利。

2. 拓展资本运作空间

- 家族财富国际化:高净值个人可通过新加坡家族办公室架构,实现跨境资产配置与税务规划。

- 吸引国际资本:新加坡控股平台更易获得美元基金青睐,为中国投资者带来更多合作机会。

3. 应对国内监管与反避税挑战

- 合规前置:中国税务机关持续加强跨境税源管理(如CFC规则、BEPS行动计划),新加坡架构需具备合理商业目的,避免被认定为逃避税工具。

- 专业支持必要性:投资者需借助专业机构,确保架构同时符合中国、新加坡及东道国的合规要求。

五、中国投资者如何抓住这波机遇?

1. 战略先行:明确出海目标与架构适配性

- 评估企业是否适合新加坡架构:适合业务覆盖多国、计划引入外资或有退出预期的企业。

- 结合《“十四五”对外贸易高质量发展规划》等政策,选择重点投资领域(如数字经济、绿色能源)。

2. 合规落地:紧盯国内外监管要求

- 国内端:严格完成ODI备案或37号文登记,确保资金出境合法。

- 新加坡端:满足经济实质要求(如配备本地董事、开展真实管理活动),避免被认定为“空壳公司”而丧失税收优惠。

- 东道国端:关注当地外资准入与反避税政策(如越南的转让定价申报要求)。

3. 动态优化:适应政策变化与业务发展

- 随着全球最低税率(支柱二)逐步推行,新加坡的免税政策可能调整,投资者需关注政策更新。

- 业务扩张后,可考虑升级新加坡公司为区域总部,申请更优税收激励(如新加坡的“跨国公司总部计划”)。

4. 借力专业机构(lngStart):规避跨境风险

-

聘请熟悉中新两国法律的律师、税务师团队,进行架构设计与合规审查,确保全链条风险可控。

总结

新加坡控股架构为中企出海提供了一种兼具税务效率、资本灵活性与风险隔离价值的解决方案。然而,其成功实施离不开严谨的商业逻辑、全面的合规布局以及对国际政策动态的敏锐洞察。对中国投资者而言,抓住这波机遇不仅意味着搭建一个高效的跨境投资平台,更是推动企业国际化治理升级、融入全球价值链的关键一步。在全球化布局的道路上,科学规划、合规先行,方能行稳致远。

往篇推荐

- 2025中企出海东南亚【最全攻略】:新加坡控股架构+税务优化+资金流动指南

- 东南亚五国税收政策详解:中企出海税务筹划、行业选址与利润汇回全指南

- ODI备案、FDI备案与37号文登记全指南:中国企业及个人跨境投资的核心合规与机遇

- 10万新元补贴+九大扶持政策!新加坡开公司迎来政策红利期(2025最全指南)

以上就是新加坡控股公司架构的相关内容,希望可以给您带来帮助!如需了解更多可以在线提问~

lngStart 提供全球公司注册和全球银行开户业务,助力卖家出海,让世界看见中国品牌,给您最优质的服务。

原创文章,作者:Shirley@Ingstart,如若转载,请注明出处:https://www.ingstart.com/blog/40045.html