香港银行怎么转账最省钱?FPS、SWIFT、Wise、ACH、汇丰GT详细对比!(含操作流程)

Hi,大家好!

在前面的文章中,我们说了很多香港银行开户的内容,比如:十一去香港?顺便开个港卡!汇丰/中银/恒生开户全流程(附国庆营业时间)

但后台很多朋友留言说:

- “开户我会了,现在我想把钱转回国内怎么转呢?”

- “有什么方式能让转账手续费便宜点吗?”

那今天,我就来带大家,用一篇文章彻底搞清楚——

- 香港银行分为哪几类;

- 转账前必须知道的基本信息;

- 常见的四种转账方式以及那种最省钱;

- 转账时的具体操作流程。

文章有点长,建议大家收藏起来慢慢看哦~

香港银行分为哪几类?

提到香港银行,很多朋友首先关心的就是“开户难度怎么样”,但其实,开户的难度是和银行类型挂钩的,那下面,我用一个表格简单整理了一下,大家可以参考一下:

转账前必须知道的常见信息

和开户相比,转账环节复杂很多,经常会有朋友因为信息不全或者操作不对,来导致转账失败。不着急,下面我们来一点点理清楚。

首先,咱们先来了解一下转账时必须要知道的基本信息:

- SWIFT Code:又叫“银行国际代码”,是我们跨境汇款的时候用来识别收款银行的唯一编码。它的作用就是让银行系统识别出我们的钱应该打到哪家银行,所以当我们填错的时候,就会出现钱被退回、延迟、或者转到人工审核的情况。

- Bank Code / Branch Code:前者是银行的代码(香港有固定的三位数),后者则是分行的代码(用来识别具体是哪个分行)。但不同的银行要求不一样,有的银行要求转账时必须填(中银香港),有的则是自动识别(虚拟银行)。

这里我总结了一下常见热门银行的代码,方便大家了解:

- FPS ID:它是香港“快速支付系统”的收款识别码,相当于一个专用的转账识别号码。可以提高我们的转账速度(本地账户之间可以秒转)。但FPS只能用于香港本地,是不支持跨境汇款的哦。

- Intermediary Bank:中间行,相当于汇款过程中的中介,经常出现在:收款银行没有SWIFT网络;两国银行间没有直接的清算关系;特殊币种等场景下出现。

常见的四种转账方式 & 哪种方式最省钱

- 香港本地转账:FPS

常见使用场景

- 香港本地账户之间收付款;

- 付房租、工资或者其他小额交易;

- 虚拟银行之间互转;

优点

- 速度很快,几乎秒到;

- 完全免费(所有香港银行都支持);

- 可以用手机号或者邮箱转账,非常方便;

- 24小时全天能用;

注意:只能香港本地使用,不能用来跨境转账,也不能转到大陆、美股券商等。

是否省钱:0成本,如果是只做本地收付款的朋友,那用 FPS 就够了。

- 跨境转账:SWIFT国际汇款

使用场景:只要涉及到国家与国家之间的资金流动,不管是香港→大陆、美国券商、英国、新加坡还是任何海外公司账户,都可以走SWIFT。

优点

- 几乎能转到任何国家;

- 可以转大额,几乎没有限制;

- 传统银行使用最稳定;

缺点

- 手续费比较高(通常80~200港币 + 中间行费用);

- 到账速度1~3个工作日;

- 碰到中间行可能会被扣钱;

- 填写的信息比较多,容易出错;

是否省钱:普通(看银行)。

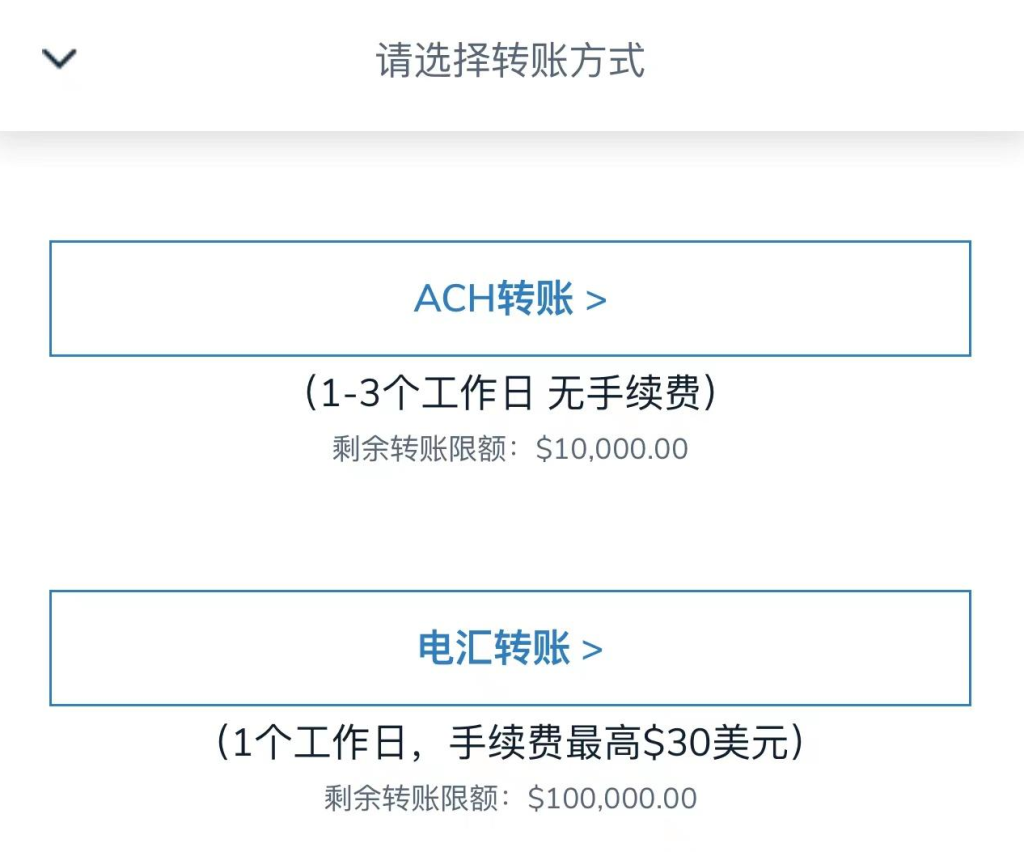

- 电汇/ACH(尤其是转到美国)

是美股券商、美国银行体系中最常见的两种方式:

- Wise(电汇):相当于上面说的SWIFT,区别是只能在美国本地使用(香港银行支持)

- ACH(自动清结算):是美国本地银行一种低成本的转账方式(只适用于券商“拉钱”)

使用场景

- 香港→ 美股券商(盈透 IBKR、嘉信 Charles Schwab);

- 香港→ 美国银行账户(wise);

- 美股券商从美国→ 香港账户“提现”(ACH 不支持主动入香港);

优点

- Wise比较稳定;

- 部分券商通过ACH“拉资金”费用会更低,甚至免费;

- 转入投资账户速度很快,通常1天内就能完成;

缺点

- ACH不能从香港银行主动发起;

- Wise会收手续费(具体要看银行)。

是否省钱

- ACH:几乎免费(如果能用的话);

- Wise:比SWIFT稍贵,但速度很快。

- 汇丰独有:Global Transfer(全球转账)

这是汇丰内网的跨国转账通道,相当于汇丰内部的“绿色通道”,不走SEIFT,所以又快又稳定。

使用场景

- 香港汇丰↔ 中国内地汇丰;

- 香港汇丰↔ 英国、新加坡、美国等国家的汇丰账户;

- 个人多国资产规划、跨境家庭用款;

优点

- 0手续费,完全免费!

- 转账速度很快,几分钟就能到;

- 不经过中间行,不会被乱扣费用;

- 支持转账的额额度很大,稳定性也强。

缺点:只能汇丰内部使用,但如果又多个国家的汇丰账户,那这就是最香的跨境方式,没有之一!

是否省钱:非常省钱,跨境0手续费。

转账的具体操作流程

香港→大陆

- 准备收款信息(姓名、银行、分行号、SWIFT Code);

- 选择跨境汇款→ 填金额 → 币种;

- 填写备注/用途(合同、学费、投资等);

- 确认并提交→ 银行审核;

- 到账(一般1–3天)。

香港→美股券商/海外账户

- 填资金账户号;

- 填 SWIFT Code / 中间行信息;

- 填备注/用途(如“Investment Account”);

- 确认提交→ 银行审核;

- 到账(1–3天);

小Tips:

- 转账金额比较大的情况下最好提前和银行沟通,避免处罚AML审查;

- 交易记录保存好,方便后面查询。

下面我给大家总结了一下香港热门银行的转账额度和手续费的对比表,大家可以保存下来慢慢看哦~

好了,今天的分享就到这里啦!如果你需要银行开户,或者其他海外业务帮助,都可以直接点击右下角,获得帮助!感谢您的阅读,如果您觉得不错,不妨点个赞,鼓励我一下吧~

相关推荐

- 门槛适中、支持多地账户、全球转账免费!香港渣打银行开户全流程+内地见证办理教程(新手必看)

- 香港银行转账新规揭秘:中国卖家如何借势破局,抢占跨境金融红利?

- 香港银行账户选择全攻略:NAR账户、OSA账户与本地账户的深度解析与选择策略

- 2025香港银行账户全攻略:港卡核心价值+三巨头银行对比+组合开户策略(附实操指南)

以上就是2025 ODI备案最新指南:政策变化、流程步骤、穿透审查与境外投资全攻略的相关内容,希望可以给您带来帮助!如需了解更多可以在线提问~

lngStart 提供全球公司注册和全球银行开户业务,助力卖家出海,让世界看见中国品牌,给您最优质的服务。

原创文章,作者:mia,如若转载,请注明出处:https://www.ingstart.com/blog/36824.html